AI 產業的「撥接時代」即將結束?

2026.05.01

產業觀察 / AI 商業模式

「不能永續經營的模式,是走不遠的。但產業總是會找到出路的。」這句話,在 2026 年的 AI 服務市場,正在被一件一件的具體事件所驗證。

訊號同時出現,背後只有一個原因

最近幾週,幾個看似各自獨立的動作,在業界接連發生:

GitHub Copilot:暫停 Pro / Pro+ / Student 新用戶註冊、收緊用量上限、將頂級 Claude Opus 模型從一般 Pro 方案移除。

OpenAI:收掉 Sora 影片生成服務,反手推出運算成本較低的 Image 生成。

Anthropic:測試性縮減約 2% Claude Pro 用戶的 Claude Code 使用權益。

xAI Grok:三不五時出現服務暫停狀況,顯示容量調度仍在壓力邊緣。

GitHub 官方說明得很直白:Agentic 工作流程已從根本改變 Copilot 的運算消耗方式——長時間運行、並行處理的模式,遠超出原本「吃到飽」方案架構所能承擔的範圍。

當 Agent 化讓 token 消耗量爆炸性成長,「吃到飽」定價模式在數學上就不再成立了。

這段歷史,台灣人其實都走過

台灣網路從 PSTN 撥接,走到 xDSL,再走到 FTTx 光纖——每一次變革,都不是因為舊技術「壞掉了」,而是因為舊的成本結構,再也撐不住新的使用需求,逼出了新的基礎設施與商業模式。

| 時代 | 技術 | 瓶頸 | AI 類比 |

|---|---|---|---|

| 撥接時代 | PSTN | 按分鐘計費,邊際成本極高 | 早期 API 按 token 高價計費 |

| 寬頻時代 | xDSL | 聲稱吃到飽,頻寬有限撞牆 | 現在:月費吃到飽 → Agent 撞牆 |

| 光纖時代 | FTTx | 基礎建設成本下降,真吃到飽 | 待達到:算力成本低到足以永續 |

AI 服務現在大概就在「xDSL 時代」——嘴上說吃到飽,Agent 化之後用戶開始撞牆,各家悄悄加上計量機制,這是過渡期必然的陣痛。

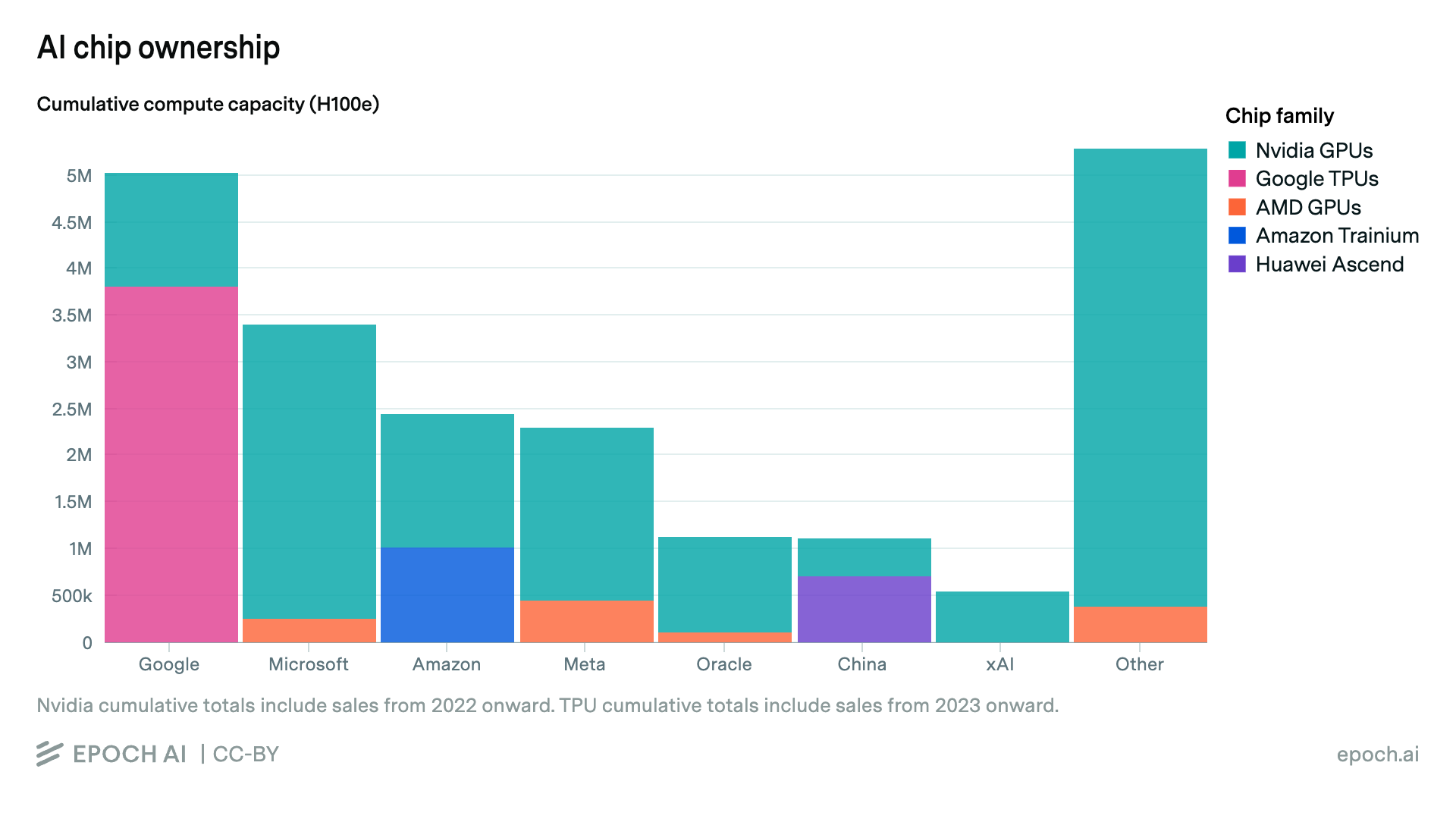

算力成本有多重?先看一組數字

根據 Epoch AI 的研究,Google、Microsoft、Meta、Amazon 各自持有相當於數十萬片 NVIDIA H100 的算力,Google 換算下來可能超過百萬片(含 TPU)。這規模的硬體,每年的折舊、電費、人力,是真實存在的沉重固定成本。

Microsoft:單一最大 NVIDIA 加速器持有者,約 50 萬片 H100 等效算力

Google:含 TPU 換算,可能超過 100 萬片 H100 等效

OpenAI、Anthropic 本身不擁有算力,向 Microsoft / Amazon / Google 租用

這才是各家「開始要找出路」的根本壓力——不是技術不夠好,而是固定成本太過沉重。

出路:三條路,同時並進

產業不會只押一條路。觀察目前的發展,三個方向正在同時推進,從不同層次夾擊成本問題:

GPU / TPU 持續世代演進,專用推理晶片(如 Groq LPU)把單一 token 的邊際成本壓低一個數量級。算力基礎設施愈成熟,規模愈大,固定成本才能真正被攤平。這是最需要資本的路,但也是最根本的解法。

極限量化(1-bit / 1.58-bit)、混合專家架構(MoE)——這些技術讓模型在不大幅犧牲能力的前提下,把運算量砍掉數倍甚至數十倍。用對的小模型做對的事,不是所有任務都需要打大模型,這個判斷本身就是競爭力。

限流、分 tier、依用量計費——這是最快見效的手段,也是用戶感受最直接的陣痛點。GitHub Copilot 這波調整,就是商業路線在前排執行。這不是終點,而是過渡期必要的壓力閥。

那 Google 跟 Microsoft 為什麼還這麼大方?

Gemini 幾乎無限制、Copilot 也相對寬鬆——看起來反常,但其實邏輯很清楚:這是策略性補貼,不是永續商業。

Google:擁有自家 TPU,算力成本結構與外購 GPU 的業者截然不同,補貼空間較大。

Microsoft:把 AI 當作綁定 M365 企業生態的戰略工具,短期燒錢換長期鎖定,這筆帳算的不是 AI 服務本身。

他們燒得起,但也不會永遠燒下去。補貼終究是手段,不是模式。

結語:分層共存,才是終點

產業不會死,但會重組。三條路最終會收斂到同一個結果:讓 AI 服務的邊際成本低到足以支撐真正永續的商業模式。

最終的市場樣貌,可能是雲端大模型服務企業高單價需求,本地小模型服務成本敏感的中小企業——兩層都能活,就像現在 FTTx 光纖跟行動網路並存、各有市場一樣。

圖片資料來源: https://epoch.ai/blog/introducing-the-ai-chip-owners-explorer

不能永續經營的模式,是走不遠的。

但產業總是會找到出路的。

# 生成式AI

# AI商業模式

# LLM

# PCPiLOT

# 風雲網通系統

Comments